发布日期:2025-02-13 21:29 点击次数:145

1哪个股票能杠杆

A股市场分析

A股市场—1月回顾

A股1月整体呈现回落的态势,主板沪指以及科创50指数、创业板指数均有不同程度的回落,伴随指数运行重心的下移,成交量也有所萎缩,沪深单日量能一度不足万亿水平,资金交投意愿降低。背后的原因一方面源自特朗普上任,政策主张反复变化所带来的不确定性,另一方面国内经济数据成色不足,也导致资金对宏观面的担忧加剧,最终反映在谨慎情绪的升温方面。

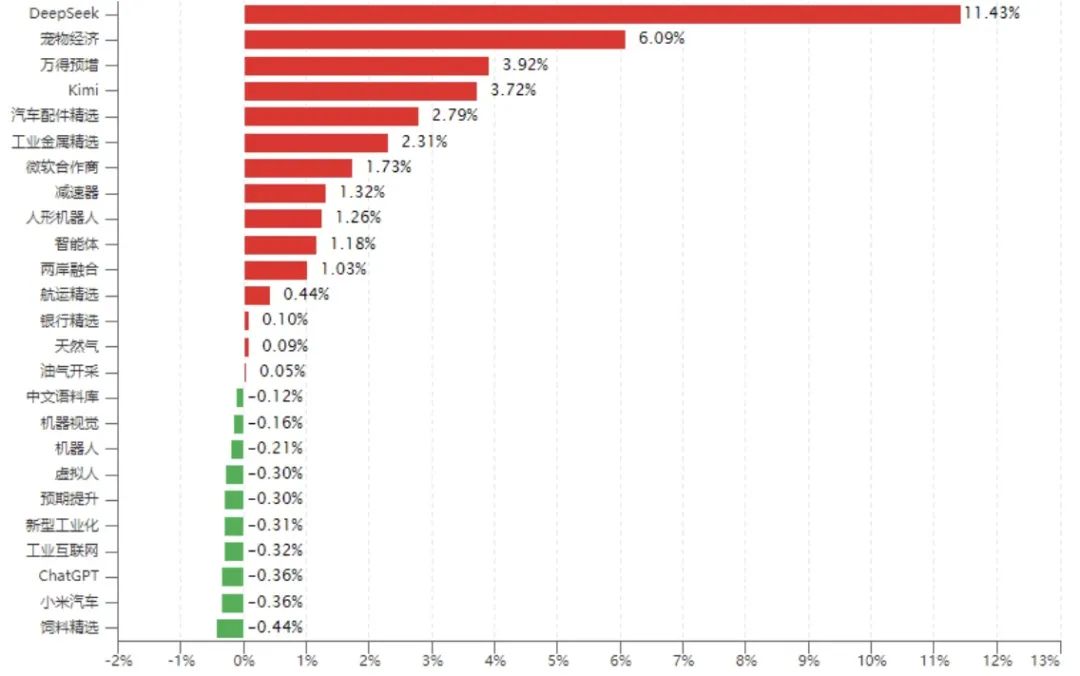

板块方面,能够看到的热点主线是AI+应用,主要体现在各类大模型相关产业链的板块得到资金的反复炒作,从豆包到deeseek概念,再到下游人形机器人及其减速机、丝杠轴承、伺服系统等核心部件,都有阶段性的活跃。跌幅方面,食品饮料、医药等大消费类板块承压,煤炭等强周期板块也跌幅靠前。

A股市场—2月展望

外部环境变化:美国加征关税

春节期间,美国政府宣布对中国商品加征10%关税,同时对加拿大和墨西哥征收25%的关税。此次对我国商品加征10%的关税并不出乎意料,但同时对其邻国也同步加征关税则进一步透露出特朗普政府“逆全球化”“保护主义”等政策主张。我国政府应对态度较为刚硬,宣布自2025年2月10日起,对原产于美国的部分进口商品加征10-15%的关税。由于市场早有预期,对资本市场的影响将相对有限。

但需要指出的是,关税的提升必然会影响出口外贸,10%关税幅度对我国出口增速整体拖累约为1.2%,从行业结构看,美国加征关税一方面在于减少贸易项逆差促进其贸易平衡,另一方面在于借关税政策对我国新兴产业施压,通过遏制中国优势产业达到最终制造业回流的目的。因此从出口增速以及美对华高新技术领域遏制这两个角度,可以推测后续我国家具玩具、服装、光学仪器、汽车、锂电池、铝产品、重型机械及医疗设备等行业受关税冲击影响可能比较大。

后续我国出口的支撑因素来自三个方面,一是基于全球复苏进程平缓所带来的全球贸易上行,二是我国产品竞争力提升支撑出口动能增强,三是出口地区的多元化,尤其在东盟、一带一路以及对俄罗斯、巴西等国家的出口贡献。

国内经济复苏的数据观察

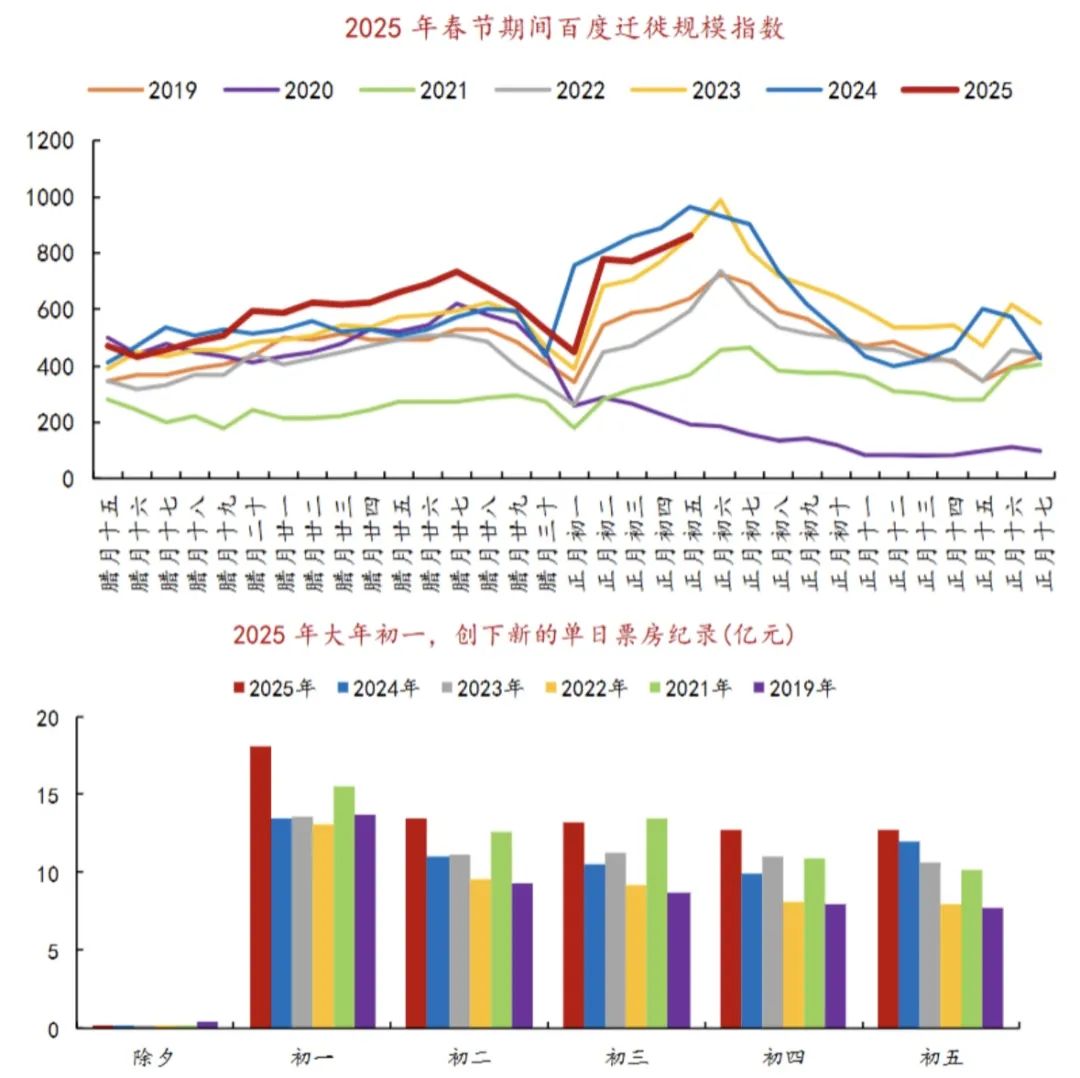

从几组核心数据来看,①中国1月制造业PMI降至49.1%;②国内电影票房创历史春节档同期票房新高;③自腊月十五至正月初五,全社会跨区域人员流动量同比增长8%,较2019年增长约19%;④春节前四日,重点监测的百货、超市、专业专卖店、餐饮和电商等业态企业实现销售额同比增长14%。

单从PMI先行指标来看,经济复苏可能并不理想。包括生产指数、新订单指数等均位于临界值以下,这可能更多源于春节效应,毕竟2025年的春节比往年的时点更早。但结合院线、人员流动、春节餐饮消费等数据来看,可以更清晰的看到未来我国经济的主要增长来源在于消费端。

实际上,国内政策也在逐步摆脱此前的政策路径依赖,从生产端转向往消费端发力,消费品以旧换新、产品补贴范围扩大是一方面的体现,谷子经济、银发经济、冰雪经济等新消费方向的出现则是消费转型的另一方面表现。

沪指运行区间预判

当前A股市场仍处于去年四季度开启上涨以来的第二阶段,未来摆脱整理格局的力量来自于超预期政策的落地,这方面可等待两会相关信号的释放,以及经济数据的进一步转暖,从而证实政策“以虚促实”的实际效果。

就市场自身运行而言,沪深两市单日量能回升至1.5万亿之上则是关键的信号,预计沪指中短期维持(3150,3350)核心波动区间的箱体震荡走势。

策略建议及投资主线

整体可保持相对乐观,延续此前的策略,建议重点关注两条投资主线,一是以TMT为主的科技方向,尤其芯片半导体和AI应用两大板块;二是并购重组方向,医药、制造业为主的科技并购是重点。

2

债券市场分析

债券市场-1月回顾

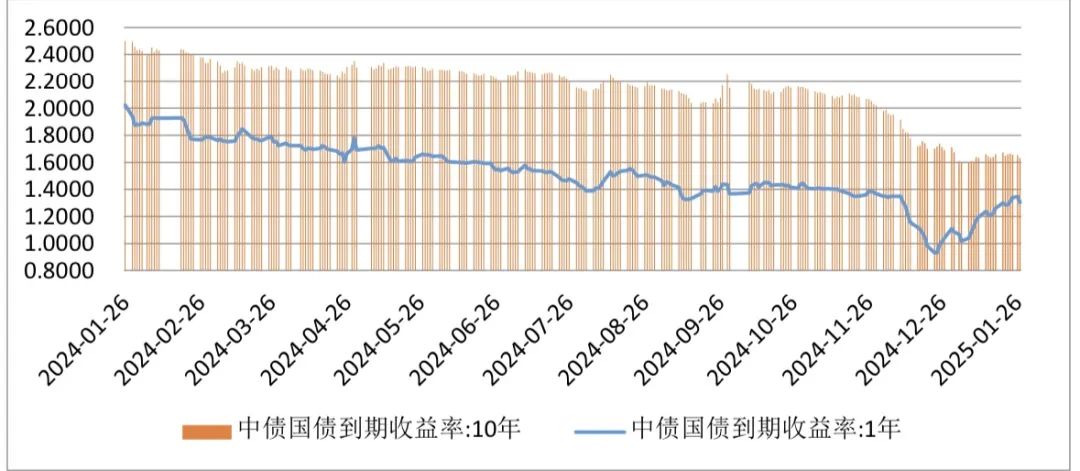

第一周:跨年前后,债券市场围绕宽松交易预期持续演绎,10年国债收益率经历上周一的调整后开启加速下行,特别是跨年后债市迎来“开门红”,国债活跃券收益率一度触及1.60%,具体来看,10年期国债收益率从1.7128%震荡下行至1.6041%,1年期国债收益率从1.1093%持续下行至1.0177%。

第二周:稳汇率诉求上升,流动性持续回收,基金不断减持,央行约谈后续压制债市情绪,以及央行公告暂停购买国债,收益率大幅回调。具体来看,10年期国债收益率从1.5966%震荡上行至1.6338%,1年期国债收益率从1.0391%持续上行至1.1961%。

第三周:前半周资金面大幅转松,24年12月社融数据显示企业融资需求偏弱,债券收益率呈现下行,后半周24年四季度GDP同比增速超预期,叠加监管因素再发酵,交易盘降温,收益率呈现上行。具体来看,10年期国债收益率从1.6592%震荡下行至1.6330%,随后持续上行至1.6593%,1年期国债收益率从1.2361%下行至1.2061%,随后大幅上行至1.2617%。

第四周:债市主线围绕资金面交易,央行维持小幅OMO投放,大行净融出减少至2万亿,处于历史低位,流动性处于较紧和紧平衡间切换状态,春节前汇率压力有所缓解,春节前最后两个交易日迎来央行OMO净投放,资金面边际转松,从资金利率来看,春节前利率整体呈现震荡,具体来看,10年期国债收益率前半周从1.3000%震荡下行至1.2850%,后半周持续上行至1.3474%,最后一交易日又重新下行至1.3036%,1年期国债收益率从1.6747%下行至1.6496%,随后大幅上行至1.6645%,最后一交易日又下行至1.6299%。

指数方面,近一个月债券指数涨跌互现,其中中证转债指数受权益市场提振涨幅超1%,中证国债指数在降息预期之下月涨幅逾0.5%,中高企债指数紧随其后,中证中期信用债指数月涨幅相对较小,短期国债指数小幅收跌。从近一年的维度来看,中证转债指数涨幅超10%,中证国债指数涨幅超9%,中证中期信用债指数涨幅超5%,中高企债指数、短期国债指数涨幅超4%。

债券市场-2月展望

按照历史上10年国债围绕政策利率波动的规律,降息后10年国债波动中枢2.0%,下线在1.8%。以前中期借贷便利是主要的政策利率,中期借贷便利调降30个基点后,按照经验法则计算的10年国债的底是1.8%。陆家嘴论坛后,公开市场操作利率作为新的政策利率的地位被确立,按照有数据以来10年国债相较公开市场操作利率的利差进行测算,得出10年国债较公开市场操作利率的利差均值是50个基点,因此10年国债的波动中枢在2.0%附近。1月份10年国债中枢下移至1.6%附近,基本定价了30-50bp的公开市场操作利率的调降。节后随着资金回归相对宽松水平,短端利率下行空间更大,首先,从基本面来看,虽然GDP增速超预期,但主要是出口带动,需求贡献率明显下降,未来经济持续增长还是需要内需支撑,内需修复仍需偏低的实际利率支持,基本面不支持利率明显上行。从资金面来看,2月资金面边际均衡回正的情况下债市收益率曲线或将走陡,在宽货币预期降温以及两会前的政策空窗期下长端可能陷入纠结,关注大幅调整如十债至1.7%以上的增配机会,而短端则可能随着资金面回暖,有望得到相对更确定的修复,建议利率债优先考虑可能受益资金面改善的短久期品种,长久期、超长久期则把握超调带来的配置机会,等待全国两会的关键窗口。短端方面,主要受资金面影响,预计年后随着春节的季节性影响减弱,资金在央行逆回购投放呵护下将逐步转向中性,曲线边际走陡下短端利好可能性更大。长端方面,目前10年期国债主要在1.65%关键点位附近,机构配置对长端仍有支撑,短期内市场宽货币预期虽仍难言反转,但预期降温后长端收益率大幅下行可能性有限,同时2月政府债净供给或回到万亿以上,因而长端可能震荡偏弱,若十债调至1.7%以上位置,建议适当增配、拉久期。信用债方面,高等级债券信用利差具有一定压缩空间,可提前布局高票息资产。城投债方面,短期限城投债收益率基本回升,负债端稳定性一般的机构可考虑把握配置机会,负债端稳定的机构可考虑拉长久期,对发达区域城投债适度下沉。可转债方面,考虑到转债的高波动特征,估值难以迅速的大幅回升,所以建议聚焦正股择券策略,但择券门槛比较高,重点建议关注景气度修复的中游制造等方向、选择转债性价比适中的标的,注意赎回风险,建议标配。

3

商品市场分析

商品市场—黄金—1月回顾

1月国际金价强势上行,美国COMEX黄金期货价格月初为2639美元/盎司,月底为2831美元/盎司,盘中创历史新高。1月以来,市场开始持续交易特朗普关税政策带来的通胀预期变化,特别是在特朗普宣布对从加拿大和墨西哥进口的商品征收25%的关税以及对从中国进口的商品征收10%的关税后,国际金价下档支撑愈发牢靠。此外,尽管美联储1月议息会议维持政策利率4.25%-4.50%不变,但美联储主席鲍威尔会后表示当前利率仍远高于中性利率水平,表述偏鸽派,为市场在对交易通胀预期变化感到疲态后提供了新的驱动因素。

商品市场—黄金—2月展望

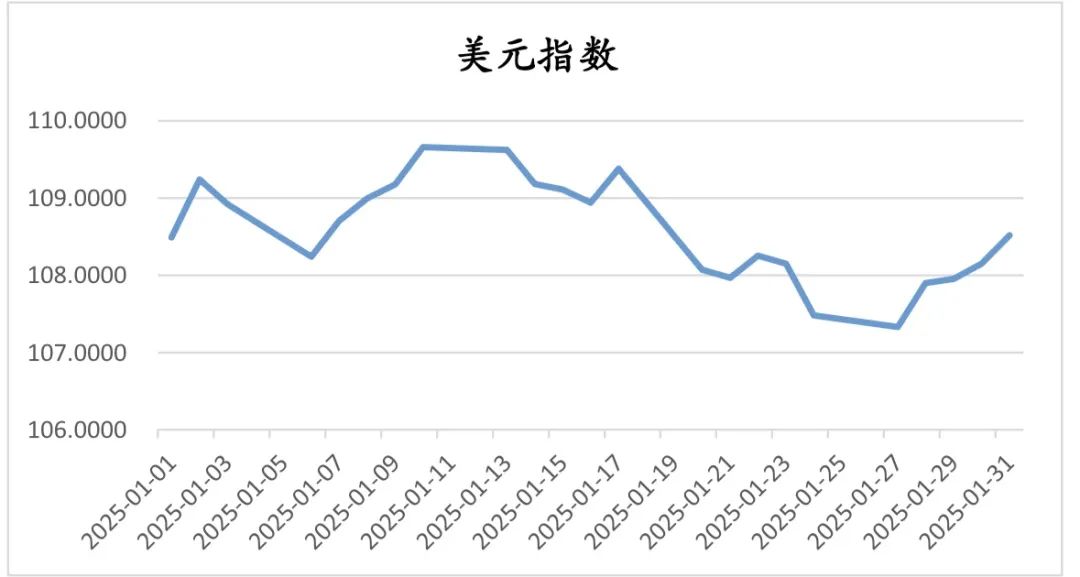

2月黄金价格有望维持强势,空间则有待观察。首先,美国联邦政府财政赤字高企,美元的信用体系有所削弱,在全球外汇储备中的地位出现下降,而黄金作为美元信用体系外的潜在替代品,其长期价值有望提升,即便从短期来看,美元指数已处于近两年高位,上行压力较大,而欧元、日元的升值预期则令美元指数回落的概率进一步加大。其次,尽管美国暂缓对加拿大和墨西哥加征关税,但市场对于国际间对抗升级的担忧并未显著减少,避险因素也将增加市场对于黄金的需求。最后,国际金价中短期技术形态较好,对于趋势投资者的吸引力有所提升。

商品市场—原油—1月回顾

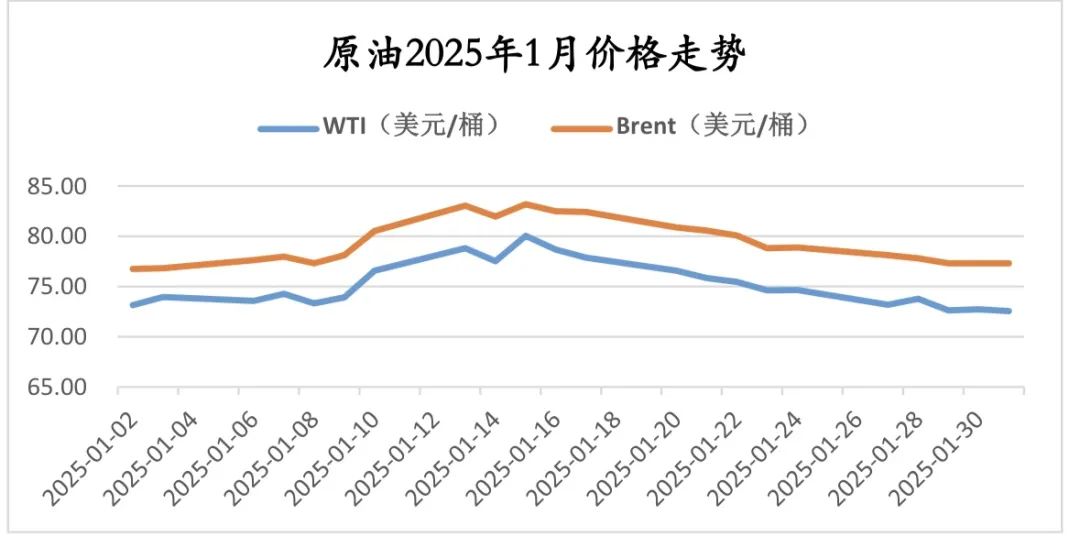

1月国际原油价格总体呈冲高回落态势。1月上旬,国际原油出现一波较为明显的上涨,先是过境乌克兰的俄气停止输送引发欧洲天然气供应担忧,原油得益于需求替代而走强,北美寒潮提振美国能源需求,则进一步推高油价,而后美国对俄罗斯经济实施新一轮制裁,涉及俄罗斯两家最大石油公司及183艘油轮,旨在切断俄罗斯主要的俄乌冲突资金来源。不过,随着市场对利好因素的逐步消化,以及特朗普上任后宣布签署一系列行政令,其中能源领域包括宣布采取国家能源紧急状态,提高美国的石油、天然气产量,降低美国消费者用能成本,则令国际原油价格逐步回落,至月底时基本抹去上半月全部涨幅。

商品市场—原油—2月展望

2月国际原油价格或以震荡为主。首要一点,原油需求较难改善,美国经济虽有韧性但出现反转可能性较低,北美寒潮等短期扰动因素也逐步消退,我国则受电动化出行渗透率提升、卡车需求走弱、天然气对柴油的替代及化工端气头及煤头路线对油头的盈利挤压影响,预计中短期进口原油量将继续减少。其次,中长期原油供给总体充裕,尽管OPEC+对供给进行约束,但非OPEC+国家产量持续提升,而特朗普支持美国本土传统能源开发也可能增加新的供给。相对积极的是,美元指数短期存在走弱预期,但不足以对国际原油价格构成强支撑。

4

2月大类资产配置建议

数据来源:wind、通联数据

数据来源:wind、通联数据理财顾问:王梁幸 高敏 张腾

登记编号:S0800611010074;

S0800617110001;S0800612070010

]article_adlist-->

]article_adlist-->

(转自:西部证券财富管理)哪个股票能杠杆

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

Powered by 实盘炒股杠杆开户_股票杠杆配资操作_炒股配资在线申请 @2013-2022 RSS地图 HTML地图