发布日期:2024-12-14 22:36 点击次数:202

11月11日的资金流向数据方面,主力资金净流出373.5万元,占总成交额7.22%,游资资金净流入336.67万元,占总成交额6.51%,散户资金净流入36.83万元,占总成交额0.71%。

11月11日的资金流向数据方面,主力资金净流出187.25万元,占总成交额2.74%,游资资金净流入9.62万元,占总成交额0.14%,散户资金净流入177.64万元,占总成交额2.6%。

作者:Charlie芒果,头图来自:AI生成

“能涨价”一直是我们看待“好生意”和供应链Bargaining Power的主要要素之一,但能够持续涨价和传导通胀的生意毕竟是少数,那么我们应该怎么看待不能涨价or持续降价的生意呢?

生活和投资中我们都会遇到很多越来越便宜的商品和服务,光伏电池片(过去10年降价约90%)、PC/笔记本电脑、汽车、低端手机、大多数的电子器件、快递/外卖费、拼多多等等,这类生意给我们的体感是单价下降速度远超通胀贬值。

同样,有些生意给我的感觉却是越来越贵,高端手机、before2024年的餐饮、服务行业(教培/维修/搬家)、奢侈品行业、电影票、猪肉/榨菜(20年涨了6倍)、医疗服务(缴费标准20年涨了38倍)、大学学费、好时巧克力等等,产品价格随着Inflation持续上涨。

巴菲特也经常拿喜诗糖果来举例,用以说明“能涨价”和传导Inflation对于好生意的重要性。

好时巧克力的价格上涨远超美国通胀。

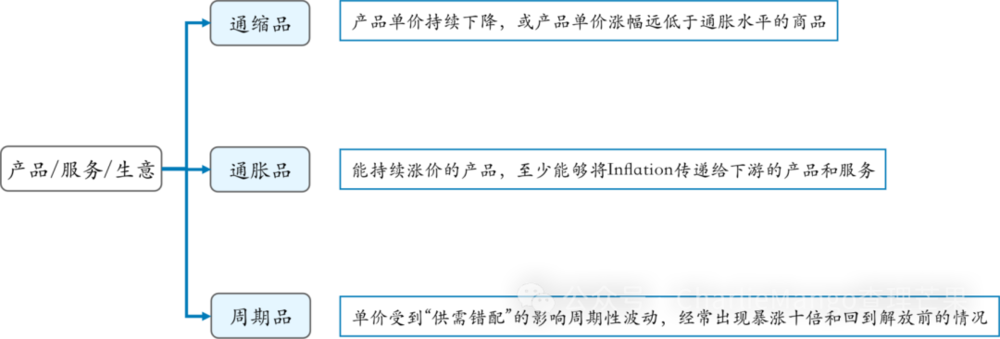

通缩品VS通胀品

我们可以将人类世界的商品、服务抽象为三个大类“涨价、降价、周期波动”,他们也有分别具有不同的特点;

产业分类

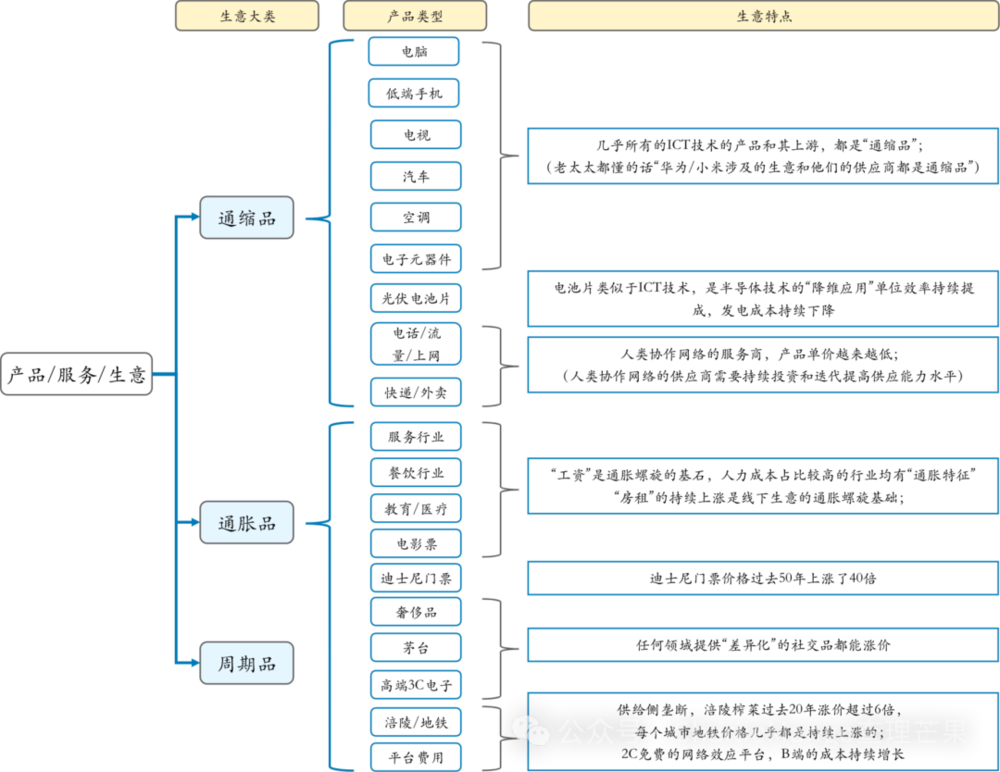

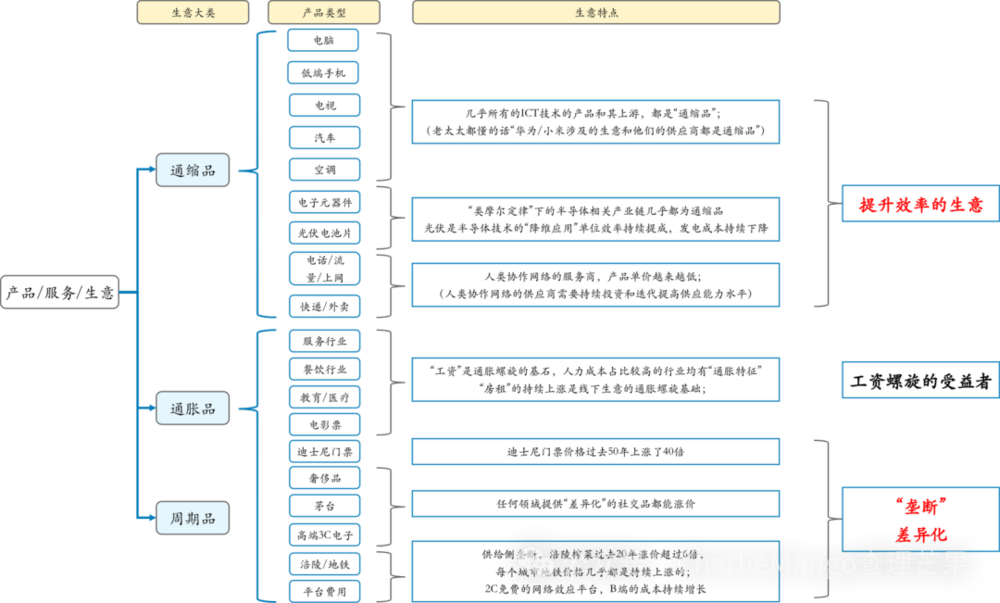

对于“通缩品/通胀品”一张图难以穷尽,有限的脑容量内试图举例来看,具有代表性的几类生意:

通缩品:

1. ICT技术相关的上下游基本都是“通缩品”,包括我们目前看的PCB板/膜、汽车ABS/ESC/悬挂、电容电感薄膜、碳化硅/氮化镓等;

2. “类摩尔定律”生意:光伏电池片、电子元器件等类半导体行业,单位成本持续下降(GW光伏、单位算力芯片);

3. 人类协作网络服务商:电话费、流量费、上网费、快递费、外卖费等行业也都是通缩的。

通胀品:

1. “工资/房租”被称为通胀螺旋的基石,依靠人力,依赖线下的生意基本上都是持续需要涨价的(涨价不等于能赚钱);

2. 品牌,提供“差异化”的“社交品”:包括茅台、奢侈品、高端3C(当季旗舰机)等都具备社交属性和身份定义,能够持续涨价;

3. 垄断的必需品:包括地铁、微信、抖音、涪陵榨菜(垄断重庆大头菜),均能够持续的2C、2B不断涨价。

通缩品、通胀品分别具有什么特点?

通缩生意本质上是一类生意,即“提升效率的生意”。

无论是通讯、发电、物流,人类的终端需求一直没变,只不过实现的效率在不停的提升,获得需求的人群变化大。

效率品生意:需求明确,供给端侧创新/降本通过竞争不断超导给下游和终端的生意。

通讯:人类信息的流通方式,拨号-宽带-光纤,3G-4G-5G,传递本身没有变化,效率提升了;

物流:人类实物的流通方式,将一个物品转移到另一个坐标,流通本身没有变化,效率提升了;

发电:电本身都是一样的,发电的效率变高了;

AI:现阶段看AI是典型的提升效率,没有创造新的终端体验,也一定是通缩的,甚至无法收费。

通胀生意本质上都是“垄断”

差异化是某种形式的垄断:即满足竞品无法满足的需求,就是“差异化”,持续地提供差异化就是垄断,只有垄断才能涨价;

垄断通常是有“时效性”的,新药保护期、首个三折屏手机独占期、高速公路收费期等;

通常专利保护会为“提高效率的创新”提供垄断期,可惜在中国是不存在的;

P.S当需求不变,产品效率又无需提升的时候,就变成了“周期品”。

通缩(效率品)生意还能投资吗?

换句话说,提升效率的生意还能投吗?

首先,提升效率的生意通常是“苦生意”,企业持续的创新和降本,但在竞争中不断将创新和降本的贡献给下游和终端提升效率。

效率品生意投资依赖于“行业Beta”,一旦行业停止/放缓创新 or 基本完成国产替代,行业企业无法依靠“创新/降本”维持毛利率,行业可能进入“集成商/机加工”的低毛利率外包/代工生意。

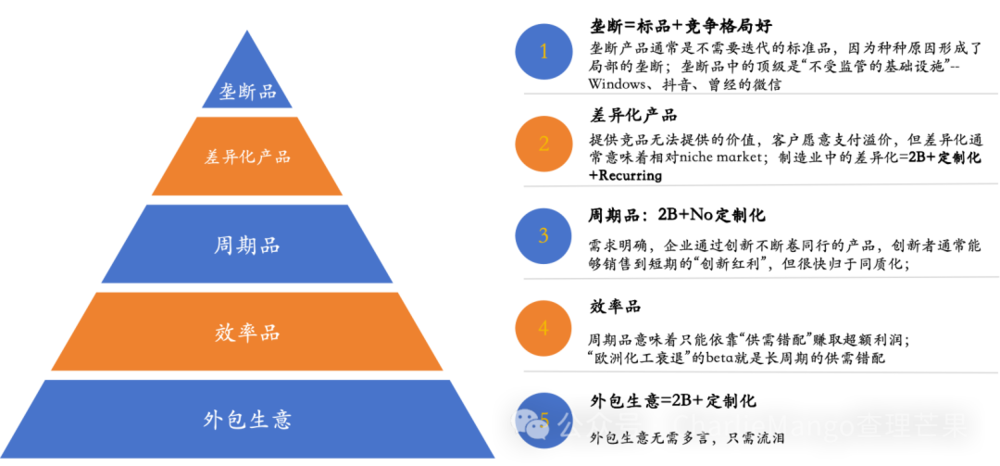

生意的三六九等:

更苦的生意“2B+定制化”,组织、创始人好不好都无法持续赚钱。

效率品 VS 外包品

1.宁德时代“朋友圈”生意:产业链上的合作伙伴,看似“2B+定制化+Recurring”,实则更贴近于宁德的外包服务商;

其区别在于客户是提出了需求,还是客户主导了创新。

宁德时代固然优秀,但在第一名50%市占率的产业链格局下,上游供应商想不成为外包生意的可能性很低。

2.“国产替代”生意:国产替代是效率品,但更趋近于“国产备胎”一旦国产则断崖式降价。

本文来自微信公众号:CharlieMango查理芒果炒股票配资,作者:Charlie芒果

Powered by 实盘炒股杠杆开户_股票杠杆配资操作_炒股配资在线申请 @2013-2022 RSS地图 HTML地图